نحوه استفاده صحیح از اندیکاتور ATR

نحوه استفاده صحیح از اندیکاتور ATR – ابزاری فراگیر برای معاملات

اندیکاتور ATR ابزاری پرکابرد برای معاملهگران به شمار میآید اما متاسفانه بارها دیده شده است که بسیاری از معاملهگران استفاده و یا برداشت نادرستی از عملکرد ATR دارند. در این مقاله آموزشی قصد داریم دید بهتری درباره این ابزار کارآمد و تاثیر آن در معاملات به شما بدهیم. با آکادمی چارتیکس همراه باشید…

محاسبات اندیکاتور ATR

هدف ما در این مقاله مطرح کردن فرمولهای پیچیده ریاضی نیست بلکه با نمایش چندین مثال شما را با نحوه کارکرد اندیکاتور ATR آشنا میکنیم؛ زیرا عمیقا معتقدیم که معاملهگران برای تصمیمگیری صحیح در معاملات باید چیستی و چگونگی شکلگیری اندیکاتور را بدانند.

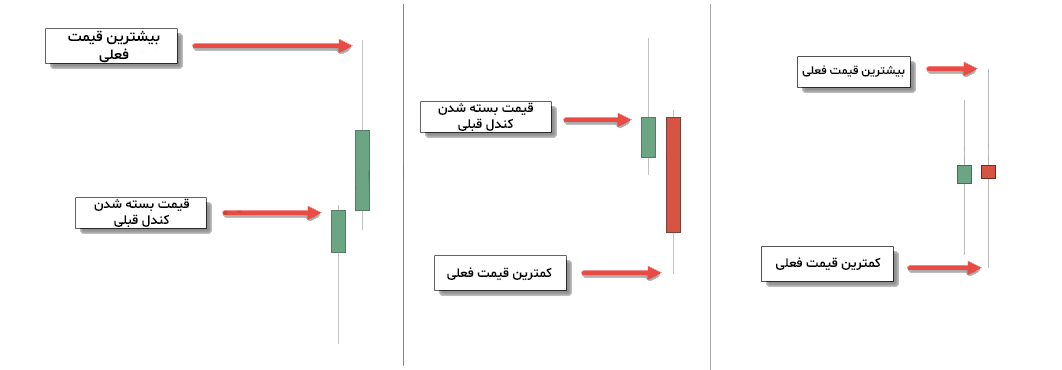

کلمه ATR مخفف Average True Range میباشد. به این معنا که این اندیکاتور میانگین حرکات قیمت را اندازهگیری میکند. در ادامه ۳ مثال در خصوص عملکرد محاسباتی ATR آورده شده است.

به هنگام افزایش قیمت، این اندیکاتور فاصله قیمت بسته شدن کندل قبلی و بالاترین قیمت کندل فعلی را اندازه گیری میکند. (چپ)

به هنگام کاهش قیمت، فاصله بین قیمت بسته شدن کندل قبلی و پایین ترین قیمت کندل کنونی را محاسبه میکند. (وسط)

زمانی که فاصله بین قیمت بسته شدن کندل قبلی و low/high کندل فعلی بسیار کم باشد، اندیکاتور ATR محدوده کندل فعلی را در نظر گرفته و فاصله بین بالا و پایین ترین کندل فعلی را اندازه میگیرد. (راست)

نکات گفته شده جنبههای بسیار سادهای را از محاسبات اندیکاتور ATR نشان میدهد اما میتواند شروع خوبی برای بررسیهای بعدی باشد.

نوسان (پویایی بازار) و مومنتوم

اندیکاتور ATR نوسان (پویایی بازار) را اندازهگیری میکند. معاملهگران اغلب گمان میکنند که مفهوم نوسان با گاوی و یا خرسی بودن بازار برابر است؛ در حالی که نوسان در مورد قدرت یا جهت روند چیزی را نشان نمیدهد بلکه نشاندهنده میزان ناپایداری قیمت است. همانطور که در مثالهای بالا مشاهده کردید، ATR تنها به میزان تغییر قیمت توجه دارد و نه به جهت تغییر آن.

نوسان (پویایی بازار): میزان ناپایداری قیمت پیرامون میانگین قیمتی. در شرایطی که نوسان قیمت بالاست کندلهای قیمتی معمولا سایه بلندی دارند، ترکیبی از کندلهای نزولی و صعودی قابل مشاهده است و بدنه کندلها نسبت به سایههایشان نسبتا کوچکتر است.

مومنتوم: دقیقا در نقطه مقابل مفهوم نوسان قرار دارد. مومنتوم قدرت روند در یک جهت خاص را نشان میدهد. در شرایطی که مومنتوم بالا باشد اکثر کندلها از یک رنگ خاص (صعودی یا نزولی) هستند و سایه کندلها کوتاه است.

تصویر زیر تفاوت دو مفهوم مذکور را نشان به خوبی میدهد. ATR به اندازه گیری نوسانات میپردازد در حالی که RSI مومنتوم را اندازه میگیرد.

در محدوده (۱) با نوسانات زیاد و مومنتوم متوسط مواجه هستیم؛ سایهی کندلها بلند است و قیمت بالا و پایین میشود اما قیمت به کندی در حال نزول میباشد >> ATR زیاد و RSI کم/متوسط.

در محدوده (۲) اکثر کندلها سفید رنگ هستند و دنباله قابل توجهی دیده نمیشود. در این شرایط نوسان کم و مومنتوم متوسط است >> ATR کم و RSI زیاد.

در محدوده (۳) غالب کندلها سفید هستند بنابراین میتوان گفت که نوسان کم و مومنتوم زیاد میباشد >> ATR کم و RSI بسیار کم.

ترکیب کردن ATR و RSI میتواند اطلاعات زیادی را از بازار منکعس کند. بدیهی است که اگر قادر به تشخیص وضعیت بازار باشیم تصمیمهای بسیار بهتری در معاملاتمان خواهیم گرفت.

نوسان در روندهای صعودی و نزولی

همانطور که در ادامه خواهید دید، درک مفهوم نوسان نقش بسیار مهمی در تصمیم گیریهای درست معاملاتی دارد. همچنین درک چگونگی ارتباط تغییر نوسان و تغییر شرایط بازار نیز از اهمیت بالایی برخوردار است.

تصویر زیر نحوه تغییر نوسان در دورههای مختلف بازار را به خوبی نمایش میدهد. در روندهای صعودی، نوسانات کم بوده و به مرور کاهش یافته (بالای میانگین متحرک) و به هنگام کاهش قیمت، نوسانات بازار با افزایش چشمگیری همراه بوده است. (پایین میانگین متحرک.)

این رفتار بازار در بورس نیز قابل مشاهده است؛ برای نمونه به تصویر (شاخص DAX آلمان) دقت کنید. مانند مثال قبلی، نوسانات در زمان شروع روند نزولی قیمت و نفود نزولی آن در میانگین متحرک، به شدت افزایش یافته است. در روندهای صعودی، نوسانات به وضوح کمتر شده است. بنابراین تغییر نوسانات و نفوذ صعودی/نزولی قیمت در میانگین متحرک میتواند نشانه مهمی از شکل گیری روند جدید باشد. معمولا تغییر نوسانات حتی میتواند تغییر در روند و شکل گیری روند جدید را پیش بینی کند.

ATR + DATR

بدیهی است که تشخیص جهت کلی بازار و وضعیت تایم فریمهای بالاتر از اهمیت زیادی برخوردار است. اکثر معامله گران بعد از تحلیلهای مولتی تایم فریم، موارد مشاهده شده در تایم فریمهای بالاتر را فراموش کرده و به سرعت در تایم فریمهای پایینتر اقدام به معامله میکنند. اندیکاتور DATR که مخفف Daily Average True Range میباشد، تنها میزان نوسانات در تایم فریم روزانه را محاسبه میکند.

در تصویر زیر مشخص است که اندیکاتور DATR روند کاملا نزولی داشته و در تمام مسیر به صورت خطی کاهش یافته در حالی که اندیکاتور ATR روند خود را داشته و به صورت امواج بالا و پایین رفته است؛ هرچند که افزایش/کاهشهای ناگهانی در اندیکاتور ATR بسیار کوتاه مدت بوده است. با توجه به این موضوع میتوان گفت که آگاهی از وضعیت کلی تایم فریمهای بالاتر برای پیشبینی روند تایم فریمهای پایینتر اهمیت زیادی دارد. کم بودن DATR عمدتا منجر به کم شدن نوسانات در تایم فریمهای پایینتر شده و در این حالت افزایش/کاهشهای ناگهانی به صورت ناپایدار خواهند بود.

نحوه به کارگیری ATR

اندیکاتور ATR نه تنها اطلاعات مربوط به شرایط فعلی بازار ارائه میدهد بلکه میتواند مبنای تصمیمات معاملاتی ما واقع شود؛ به ویژه برای تعیین حد سود، حد ضرر و بهینه سازی خروج از معاملات.

حد ضرر – اندیکاتور Volatility Stop

اندیکاتور ATR در تعیین حد ضرر (استاپ لاس) بیشترین کاربرد را دارد. اساسا، زمانی که مقدار ATR بالاست انتظار داریم قیمت در محدوده بزرگتری حرکت کند و به همین دلیل میزان حد ضررمان را بیشتر کرده تا از استاپ خوردن زودهنگام جلوگیری کنیم. در سوی دیگر اگر نوسانات کم باشد میزان حد ضرر ما نیز کمتر میشود.

در نمودار زیر اندیکاتور Volatility Stop (نقاط سبز رنگ) قابل مشاهده است. عملکرد این اندیکاتور با استراتژی استاپ لاس ATR یکسان میباشد. این اندیکاتور بر اساس میزان نوسان قیمت، محل قرار گیری حد ضرر شما را تنظیم میکند. اندیکاتور Volatility Stop به هنگام روند داشتن بازار شما را در معاملات نگه میدارد و در زمان اصلاحات بزرگ بازار از معاملات خارج میکند. بازدهی این اندیکاتور در مواقع خنثی (Range) بودن بازار کمتر است.

اگر علاوه بر اندیکاتور Volatility Stop اندیکاتور میانگین متحرک را به نمودار اضافه کنیم درک بهتری از عملکرد Volatility Stop و قیمت به دست میآوریم. اندیکاتور Volatility Stop تا زمانی که میانگین متحرک به طور محسوس شکسته نشود شما را در معاملات نگه میدارد.

پتانسیل معامله و پتانسیل سوددهی آن

اندیکاتور ATR همچنین به شما کمک میکند تا درک بهتری از پتانسیل سوددهی معاملات خود داشته باشید. با استفاده از این اندیکاتور قادر خواهید بود به میزان نوسانات بازار پی برده و در نتیجه هنگامی که میزان نوسانات بالاست حد سود (Take Profit) خود را بیشتر کرده و بالعکس، زمانی که میزان نوسانات پایین است حد ضرر خود را کمتر کنید.

همانطور که میبینید در شرایطی که نوسانات بازار بالاست اندیکاتور Volatility Stop حد ضرر ما را بیشتر میکند و از طرفی برای جبران زیاد شدن حد ضرر اندیکاتور ATR به هنگام بالا بودن نوسانات ما را به بیشتر کردن حد سود خود ترغیب میکند؛ بنابراین تغییری در نسبت ریسک به ریوارد صورت نمیگیرد.

اندیکاتور ATR به عنوان ابزار اصلی معاملات

اندیکاتور ATR ابزاری مناسب برای تنظیم و تطابق یافتن معاملات شما با تغییرات شرایط بازار به شمار میآید و همچنین هنگامی که نوسانات بازار به طور چشمگیری تغییر میکند، میتواند ابزار بسیار خوبی برای پیش بینی تغییر جهت بازار باشد.

بسیاری از معاملهگران با مشکل عدم ثبات در نتایج معاملات خود مواجه هستند که این مشکل ناشی از روشهای معاملاتی غیر پویا و انعطاف ناپذیر میباشد. اندیکاتور Volatility Stop و قرار گیری حد سود با استفاده از ATR به شما کمک میکند تا بر این دسته از مشکلات غلبه کنید. عملکرد نوسانی تایم فریمهای بالاتر و تفاوت بین روندهای صعودی/نزولی، اندیکاتور ATR را به یک ابزار فراگیر و اصلی برای معاملات تبدیل میکند.